第一部分 部门概况

一、主要职能

(一)部门职能

内蒙古自治区地方税务局是内蒙古自治区政府直属机构,主管全区地方税收征管及社保费和各类政府基金征缴工作。

(二)部门主要职责

1.贯彻执行国家和自治区有关税收法律、法规和规章,研究拟订具体实施办法并组织实施;研究拟订自治区地方税收发展规划和年度计划并组织实施。

2.依法承担地方税和共享税的征收管理、税源管理、纳税评估、反避税责任;依法承担政府基金(规费)的征收管理责任;负责税收票证的管理工作。

3.负责征收管理的稽查工作,依法组织并监督检查税收执法活动和内部行政管理活动;负责税务行政处罚听证、行政复议和行政应诉工作。

4.负责规划和组织实施纳税服务体系建设;制订和监督执行纳税服务管理制度,依法保护纳税人的合法权益;监督实施注册税务师管理制度。

5.负责规划、制定和组织实施税收管理信息化建设、优化税收业务流程。

6.预测、计划地方税税源,编制地方税收和相关政府基金(规费)年度计划。

7.对自治区以下各级地方税务机构实行垂直管理。

8.承办自治区人民政府和国家税务总局交办的其他事项。

二、部门预算单位构成

内蒙古自治区地方税务局实行自治区以下垂直管理体制,现辖14个盟市级单位、4个直属派出机构、4个事业单位、101个旗县市(区)地税局、93个盟市级地税局派出机构。

(一)自治区地税局部门机构及人员基本情况

全区地税系统现有201个独立核算预算单位。其中:财政拨款行政单位197个,公益一类事业单位4个。

全区地税系统核定编制13636人,实有人数中:在职人员11145人,离退休人员2851人。

(二)自治区地税局单位设置

纳入2018年部门预算编制范围的单位情况如下:

单位情况表

|

序号 |

单位名称 |

单位性质 |

|

1 |

内蒙古地方税务局本级 |

财政拨款的行政单位 |

|

2 |

内蒙古地方税务局电子税务管理中心 |

公益一类事业单位 |

|

3 |

内蒙古地方税务局机关事务服务中心 |

公益一类事业单位 |

|

4 |

内蒙古地方税务局税收研究中心 |

公益一类事业单位 |

|

5 |

内蒙古地方税务局纳税服务中心 |

公益一类事业单位 |

|

6 |

内蒙古地方税务局直属征收管理分局 |

财政拨款的行政单位 |

|

7 |

内蒙古地方税务局直属第一稽查局 |

财政拨款的行政单位 |

|

8 |

内蒙古地方税务局直属第二稽查局 |

财政拨款的行政单位 |

|

9 |

内蒙古地方税务局直属第三稽查局 |

财政拨款的行政单位 |

|

10 |

呼伦贝尔市地方税务局(含16个独立核算单位) |

财政拨款的行政单位 |

|

11 |

兴安盟地方税务局(含11个独立核算单位) |

财政拨款的行政单位 |

|

12 |

通辽市地方税务局(含14个独立核算单位) |

财政拨款的行政单位 |

|

13 |

锡林郭勒盟地方税务局(含18个独立核算单位) |

财政拨款的行政单位 |

|

14 |

乌兰察布市地方税务局(含16个独立核算单位) |

财政拨款的行政单位 |

|

15 |

鄂尔多斯市地方税务局(含22个独立核算单位) |

财政拨款的行政单位 |

|

16 |

巴彦淖尔市地方税务局(含12个独立核算单位) |

财政拨款的行政单位 |

|

17 |

阿拉善盟地方税务局(含10个独立核算单位) |

财政拨款的行政单位 |

|

18 |

呼和浩特市地方税务局(含22个独立核算单位) |

财政拨款的行政单位 |

|

19 |

包头市地方税务局(含18个独立核算单位) |

财政拨款的行政单位 |

|

20 |

乌海市地方税务局(含7个独立核算单位) |

财政拨款的行政单位 |

|

21 |

赤峰市地方税务局(含16个独立核算单位) |

财政拨款的行政单位 |

|

22 |

二连市地方税务局(含1个独立核算单位) |

财政拨款的行政单位 |

|

23 |

满洲里市地方税务局(含9个独立核算单位) |

财政拨款的行政单位 |

第二部分 2018年部门预算安排情况说明

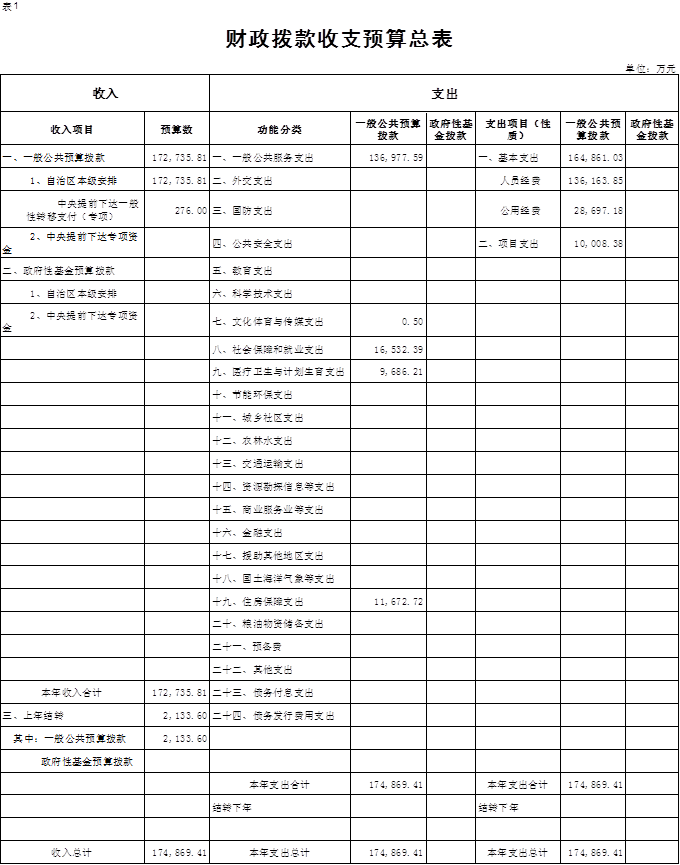

一、部门预算收支总体情况说明

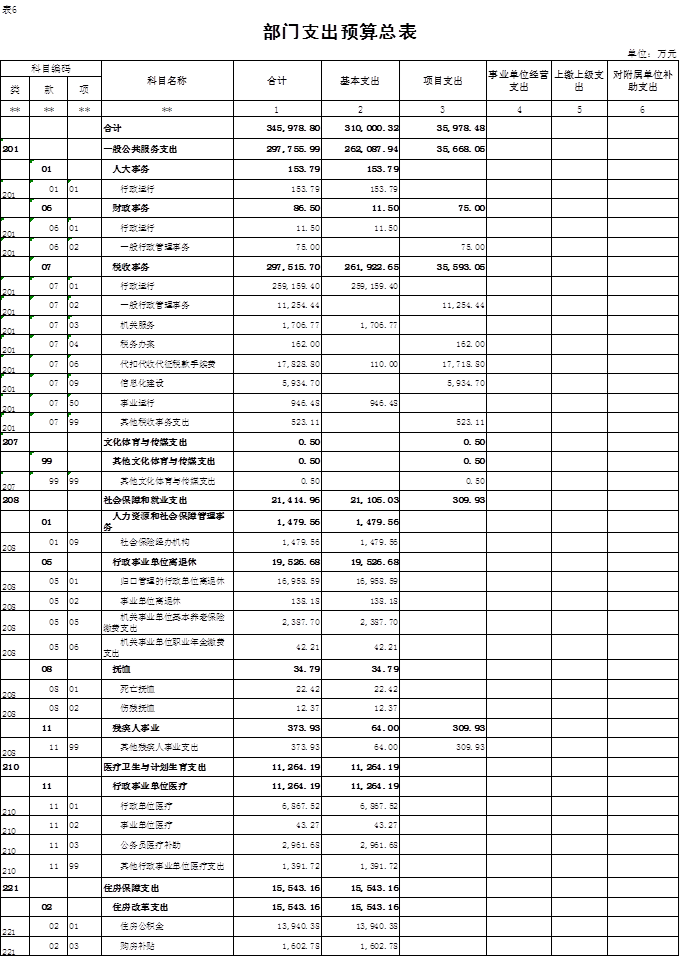

内蒙古自治区地方税务系统2018年收入预算345978.8万元,比2017年预算增加12478.61万元,增长3.74 %。其中:一般公共预算财政拨款收入增加14782.71万元,原因一是由于2018年自治区财政厅将全区地税系统职工医疗保险列入预算。二是2018年新增工资及津补贴。三是新增执法执勤车辆购置费。其他收入减少6094.02万元,原因是地方财政资金紧张,对地税系统的拨入经费减少。

支出预算345978.8万元,比2017年预算增加12478.61万元,增长3.74 %,增加原因一是由于2018年自治区财政厅将全区地税系统职工医疗保险列入预算,二是2018年新增工资及津补贴,三是新增执法执勤车辆维护购置费。

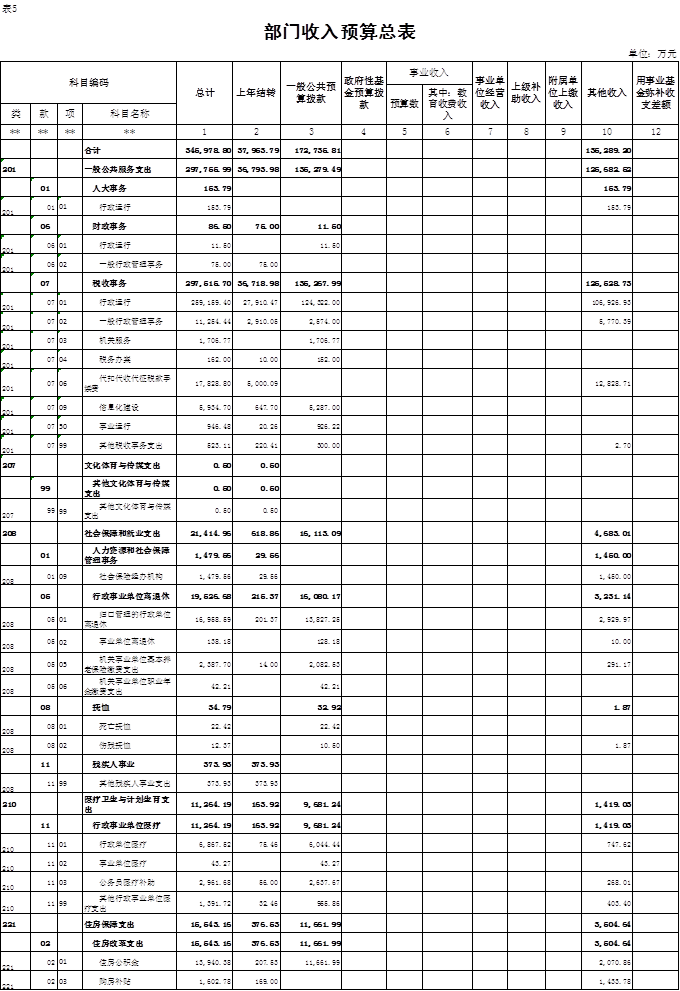

(一)部门预算收入情况说明

部门预算收入345978.8万元,其中:一般公共预算拨款收入172735.81万元,占比49.93%,其他收入135289.2万元,占比39.10%;上年结转37953.79万元,占比10.97%。

(二)部门预算支出情况说明

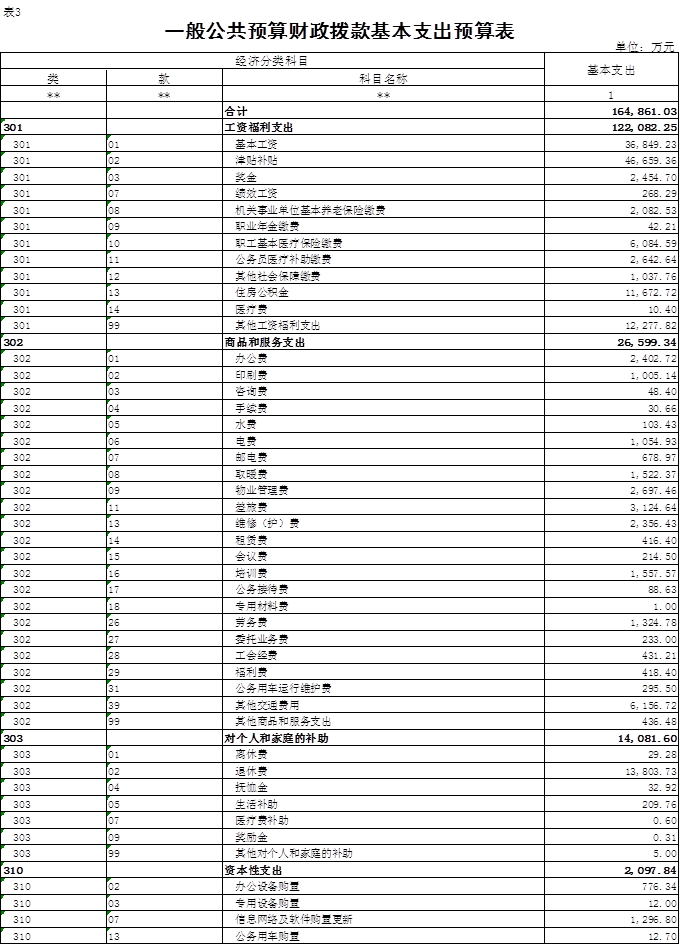

部门预算支出345978.8万元,其中:基本支出310000.32万元,占比89.6%;项目支出35978.48万元,占比10.4%。主要用于全系统信息化建设、网络租赁费、网络运行维护费、税务被装购置、系统票证印刷、系统培训费、代征代扣代收手续及办公楼大型维修改造费等方面支出。

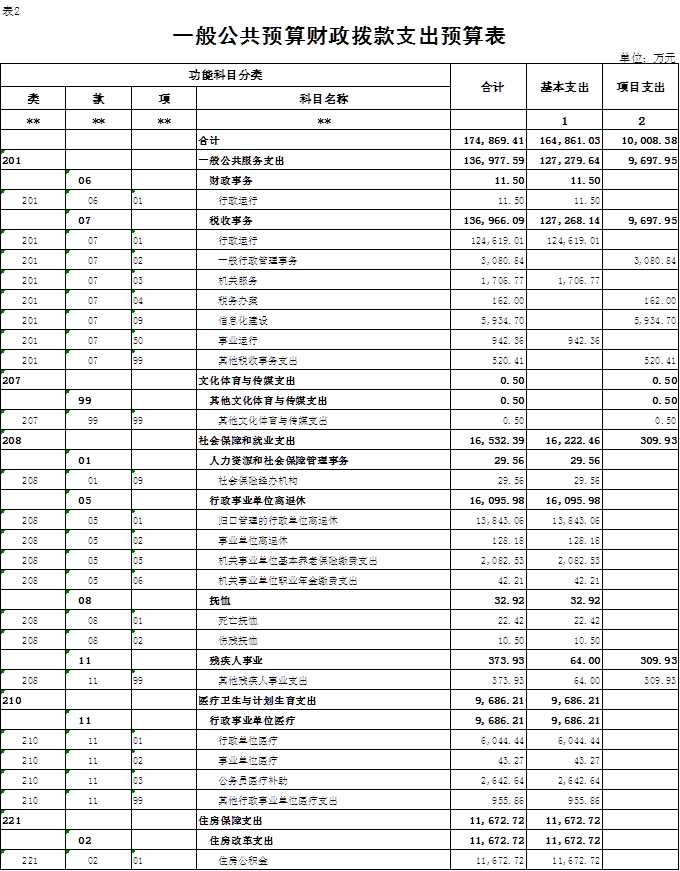

二、一般公共预算财政拨款收支情况说明

(一)财政拨款规模情况

财政拨款收支预算174869.41万元,包括:一般公共预算财政拨款172735.81万元,上年结转2133.6万元。

(二)一般公共预算财政拨款具体使用安排情况

1.一般公共服务类136977.59万元,比上年预算数增加3785.09万元。主要用于保障全系统所属行政单位和事业单位正常运转的基本支出和为完成特定的行政工作或事业发展目标而发生的项目支出。

2.社会保障和就业类16532.39万元,比上年预算数增加2657.17万元。主要用于全区地税系统离退休人员费用、驻呼地区机关事业单位基本养老保险缴费、事业单位职业年金缴费等支出。

3.文化体育与传媒类0.5万元,比上年预算数增加0.5万元。主要用于文化事业建设费征管经费支出。

4.医疗卫生与计划生育类9686.21万元,比上年预算数增加9686.21万元。主要用于全区地税系统为职工按比例缴纳的职工医疗保险支出。

5.住房保障类11672.72万元,比上年预算数增加523.34万元。主要用于全区地税系统为职工按比例缴纳的住房公积金支出。

三、政府性基金预算财政拨款支出情况说明

全区地税系统2018年无政府性基金财政拨款预算。

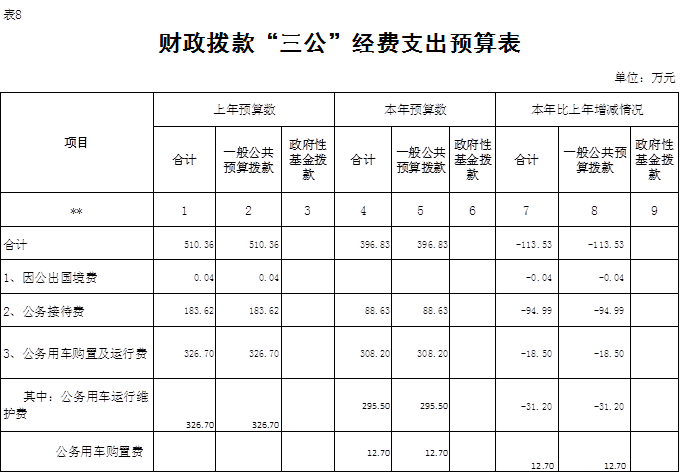

四、财政拨款“三公”经费预算情况说明

财政拨款“三公”经费支出预算396.83万元,比上年减少113.53万元,下降22.25 %。主要是按照中央八项规定要求,厉行节约,严格控制“三公”经费支出,压缩预算。其中:

1.因公出国(境)费用0万元,比上年预算数减少0.04万元。减少主要是由于上年安排一人办理出国手续费预算,今年未安排因公出国(境)预算。

2.公务接待费88.63万元,比上年预算数减少94.99万元,下降51.73 %。

3.公务用车购置及运行维护费308.2万元,比上年预算减少18.5万元,下降5.66%。其中,公务用车购置12.7万元,比上年预算增加12.7万元,原因是经自治区财政厅同意,我局有空编的部分执法执勤车辆可安排车辆购置费用。公务用车运行维护费295.5万元,比上年预算减少31.2万元,下降9.55%。

第三部分 其他公开事项说明

一、机关运行经费安排情况说明

机关运行经费,是指各部门的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专业材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

2018年,全区地税系统机关运行经费财政拨款预算28697.18万元,比上年下降405.36万元,下降1.39%。主要原因是为保证人员支出,压缩公用经费。

二、政府采购预算情况说明

政府采购预算总额55769.27万元,其中:政府采购货物预算26825.65万元,政府采购工程预算13010.24万元,政府采购服务预算15933.38 万元。

三、国有资产占有使用情况说明

截至2017年末,全区地税系统共有车辆249辆, 其中:机要应急车辆59辆,无单位价值200万元以上大型设备。

四、绩效目标设置情况

根据2018年部门预算编制要求,全区地税系统一般公共预算财政拨款项目资金均实行绩效目标管理。重点项目主要有:

1.项目名称:系统票证印刷。绩效目标:为确保收入工作的正常开展,按照国家税务总局规定,各类税收票证由各级税务机关统一印制,2018年计划完成16种税收和社会保障费等各类征收票证,两种凭证封面。

2.项目名称:“12366”纳税服务热线。绩效目标:按照国家税务总局要求,努力提高工作人员的政治素养,业务水平,服务意识,完成国家税务总局和区办交办的各项工作任务,保证12366热线电话的接通率,办结率和服务质量,保护纳税人的合法权益,提高纳税人依法纳税意识。

3.项目名称:网络租赁。绩效目标:通过租赁内蒙古联通公司和内蒙古电信公司广域网络线路,组成自治区地税局至税务所的三级业务专网,实现各类税费征管信息系统、视频会议系统、行政办公系统、纳税服务系统、数据分析利用系统的稳定运行和数据信息的准确传输和处理,保障税费征管业务的顺利开展,为税费户提供优质、高效的服务。

第四部分 名词解释

一、一般公共预算财政拨款收入:是指自治区财政当年拨付的资金。

二、事业收入:是指事业单位开展专业业务活动及辅助活动所取得的收入。

三、事业单位经营收入:是指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入 :是指除上述“一般公共预算财政拨款收入”、“事业收入”、“事业单位经营收入”等以外的收入。主要包括各级地方政府补助收入、代征代收代扣手续费收入、存款利息收入等。

五、用事业基金弥补收支差额:是指事业单位在预计用当年的“一般公共预算财政拨款收入”、“财政拨款结转和结余资金”、“事业收入” 、“事业单位经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年收支缺口的资金。

六、上年结转:是指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

七、基本支出:是指为保障机构正常运转,完成日常工作任务而发生的人员支出和公用支出。

八、项目支出:是指基本支出之外,为完成特定行政任务和事业发展目标所发生的支出。

九、“三公”经费:纳入财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。

十、机关运行经费:机关运行经费,是指各部门的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专业材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费及其他费用。

第五部分 2018年部门预算公开表

-

附件: