本年度报告根据《中华人民共和国政府信息公开条例》(以下简称《条例》)和税务系统对政府信息公开工作的要求编制。报告全文包括总体情况、主动公开政府信息情况、收到和处理政府信息公开申请情况、行政复议和行政诉讼情况、存在的主要问题及改进情况、其他需要报告的事项六个方面。报告中所列数据统计期限为2025年1月1日至2025年12月31日。如对本年度报告有任何疑问,请联系国家税务总局巴彦淖尔市税务局(地址:巴彦淖尔市临河区新华西街北,银河路东巴彦淖尔市税务局;邮编:015000;联系电话:0478-8222614)。

一、总体情况

2025年,国家税务总局巴彦淖尔市税务局坚持以服务经济社会高质量发展为主线,深入贯彻落实《条例》和税务系统关于政务公开工作的各项要求,持续践行“公开为常态、不公开为例外”,以高质量政务公开促进税收治理能力提升,切实保障社会公众的知情权、参与权和监督权。

(一)主动公开情况。聚焦主责主业,持续拓展和细化主动公开内容与范围,严格依据《条例》对需要公众广泛知晓的税务规章、机构职能、政府采购等信息进行主动公开。2025年,通过国家税务总局巴彦淖尔市税务局门户网站发布各类政府信息123条,内容涵盖工作动态、政策法规、通知公告、欠税公告等多个方面。通过“巴彦淖尔税务”微信公众号发布信息721条,阅读量累计41228次,订阅关注人数达15403人。此外,在各级各类媒体发稿340余篇,其中《中国税务报》26篇,省级地方级媒体16篇,盟市级地方级媒体183篇,网络媒体118篇。

(二)依申请公开情况。2025年,严格按照《条例》依法依规办理依申请公开事项,保障公民、法人和其他组织依法获取政府信息的权利。全年未收到政府信息公开申请,未发生有关政府信息公开事务的举报、投诉、行政复议、行政诉讼等情况,上年结转0件,结转下年度处理0件。未收取政府信息公开费用。

(三)政府信息管理情况。着力加强政府信息管理,夯实政务公开工作基础。严格执行信息公开“先审查、后公开”和保密审核制度,确保公开信息准确、安全。强化内部协调,明确各部门信息报送、审核职责,确保政府信息管理规范有序,从源头上提升公开信息质量。

(四)政府信息公开平台建设情况。积极构建多元化、便捷化的信息公开平台矩阵。一是持续优化以门户网站为核心的公开平台,及时更新内容,确保用户查找信息便捷高效。二是做强新媒体平台,发挥微信公众号传播速度快、互动性强的优势,精准推送政策解读和办税指引。三是夯实线下公开阵地,通过电子显示屏、公告栏、宣传资料架等,公开最新税费政策、办税流程及服务指南。

(五)监督保障情况。定期组织政务公开业务培训,提升工作人员专业能力和公开意识。常态化开展网站与新媒体平台自查,对公开内容、更新时效等进行监督检查,及时整改存在的问题。2025年,未发生因政府信息公开不到位引发的责任追究情况。

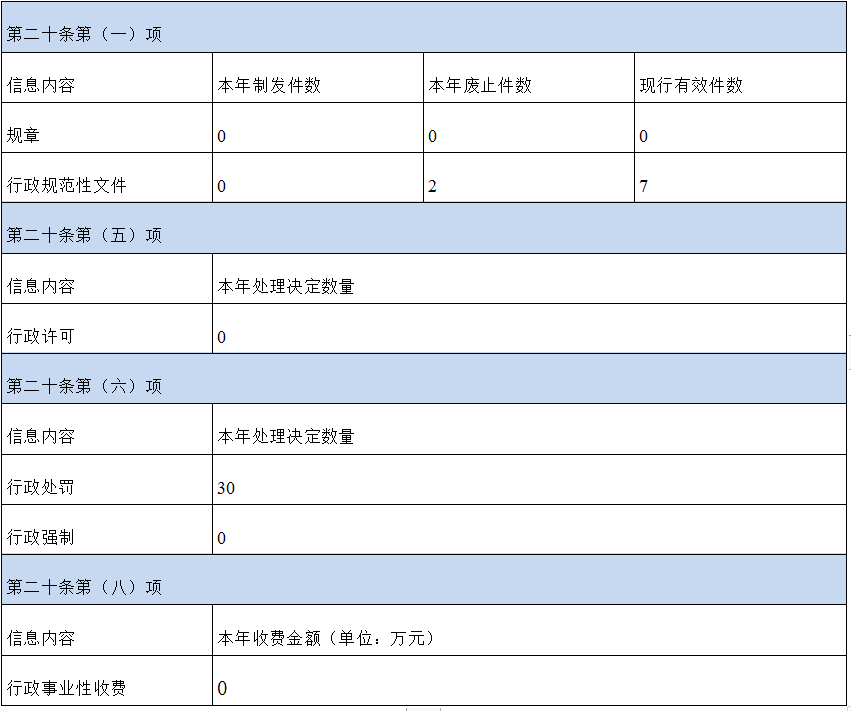

二、主动公开政府信息情况

三、收到和处理政府信息公开申请情况

|

(本列数据的勾稽关系为:第一项加第二项之和,等于第三项加第四项之和)

|

申请人情况

|

|

自然人

|

法人或其他组织

|

总计

|

|

商业

企业

|

科研

机构

|

社会公益组织

|

法律服务机构

|

其他

|

|

一、本年新收政府信息公开申请数量

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

二、上年结转政府信息公开申请数量

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

三、本年度办理结果

|

(一)予以公开

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

(二)部分公开(区分处理的,只计这一情形,不计其他情形)

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

(三)不予公开

|

1.属于国家秘密

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

2.其他法律行政法规禁止公开

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

3.危及“三安全一稳定”

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

4.保护第三方合法权益

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

5.属于三类内部事务信息

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

6.属于四类过程性信息

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

7.属于行政执法案卷

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

8.属于行政查询事项

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

(四)无法提供

|

1.本机关不掌握相关政府信息

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

2.没有现成信息需要另行制作

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

3.补正后申请内容仍不明确

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

(五)不予处理

|

1.信访举报投诉类申请

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

2.重复申请

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

3.要求提供公开出版物

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

4.无正当理由大量反复申请

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

5.要求行政机关确认或重新出具已获取信息

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

(六)其他处理

|

1.申请人无正当理由逾期不补正、行政机关不再处理其政府信息公开申请

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

2.申请人逾期未按收费通知要求缴纳费用、行政机关不再处理其政府信息公开申请

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

3.其他

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

(七)总计

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

四、结转下年度继续办理

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

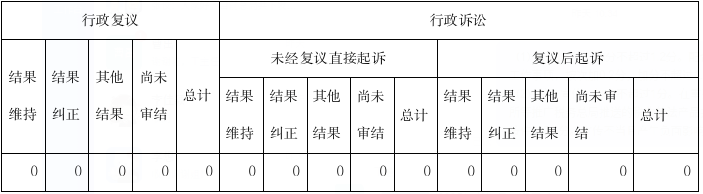

四、政府信息公开行政复议、行政诉讼情况

五、存在的问题及改进情况

2025年政务公开工作对标更高要求和公众期待,仍存在一些不足:一是政策解读的形式可以更加丰富,运用图表、视频等直观形式进行解读的力度有待加强;二是公众参与和互动反馈机制有待进一步健全,在征集公众意见方面可探索更多渠道。

2026年将着力从以下两方面改进:一是创新政策解读与传播方式。组建专业解读团队,围绕纳税人缴费人关注的热点,推出一批形式新颖的解读产品,通过短视频、线上直播互动等方式,提升政策知晓度和送达率。二是深化公众参与互动。积极探索适用于税务领域的公众参与事项清单,对直接关系纳税人缴费人权益的政策措施,尝试通过门户网站专栏、问卷调查等方式广泛吸纳民意,使政务公开真正成为连接税务机关与社会公众的桥梁。

六、其他需要报告的事项

2025年未收取信息处理费。

国家税务总局巴彦淖尔市税务局

2026年1月26日